아이센스 2024년 주주총회 참석 후기

아이센스 주총에 다녀왔다. 분석도 아니고 투자아이디어를 설명하는 것도 아니고 오랜 보유자의 입장에서 개인적인 소견입니다.

주주총회 간단 요약

1. 2024년 실적 리뷰

매출

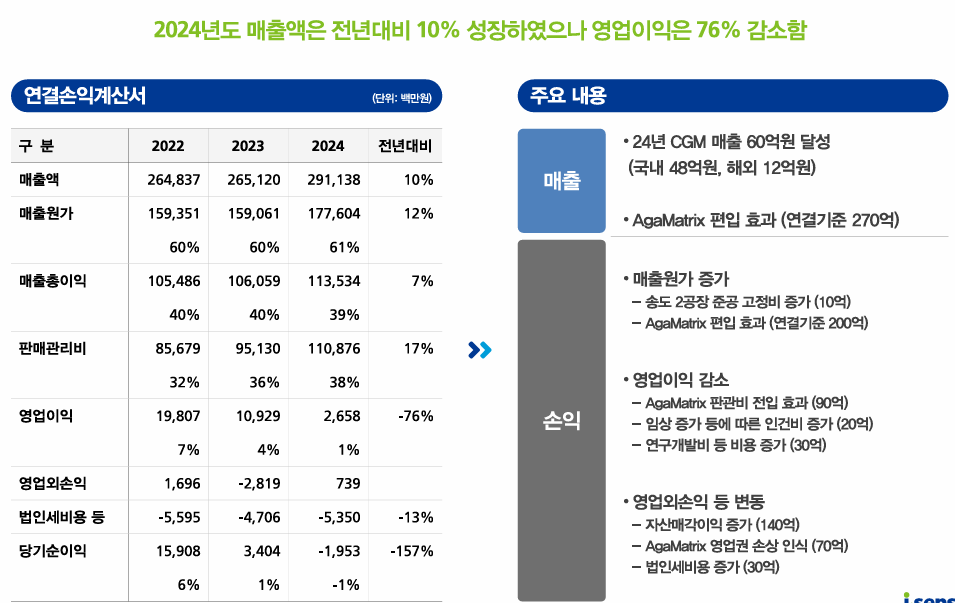

2023년 대비 10% 증가

주요 요인: 2023년 7월 인수한 아가매트릭스의 온기 반영

CGM(연속혈당측정기) 신규매출 약 60억

매출총이익 : 7% 증가. 매출 증가율(10%)보다 낮은 이유는 송도 2공장 가동으로 고정비(인건비, 운영비)가 증가

판매관리비: 17% 증가. CGM 관련 R&D와 다수 임상시험 비용(케어센스 1, 2 등)이 주요 원인

영업이익: 27억 원으로, 전년 대비 76% 감소. 아가매트릭스의 별도 영업손실(약 100억 원)이 연결 실적에 반영 영향

아가매트릭스 구조조정: 2024년 완료. 미국 및 영국 법인에서 인력 50% 이상 감축했으며, 2025년 1분기 실적 개선(BEP 수준 또는 약간의 흑자예상)

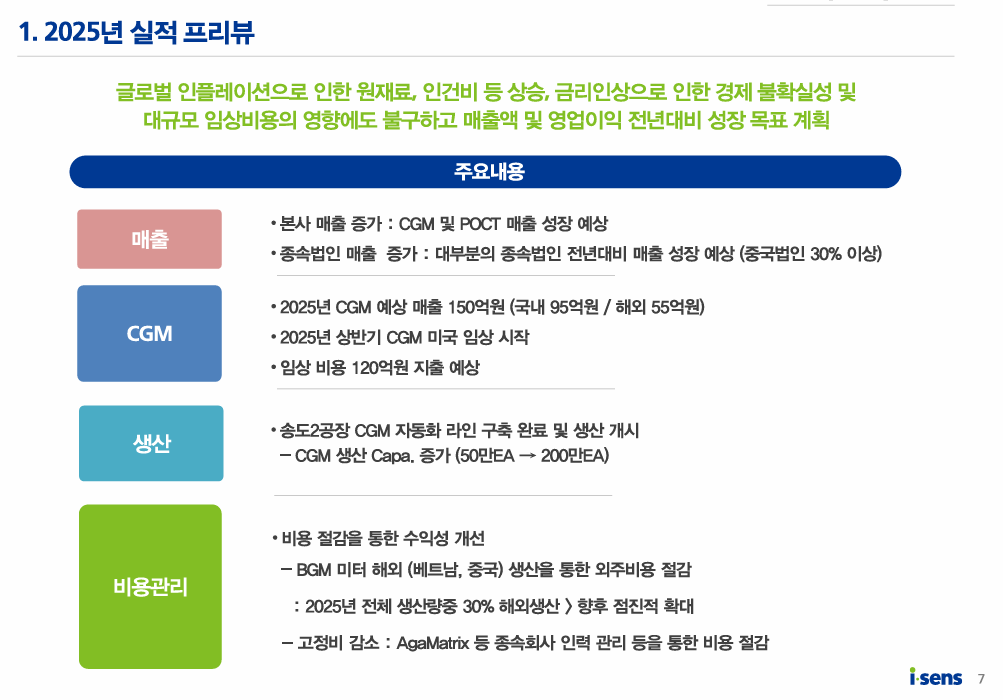

2. 2025년 실적 전망

매출 및 매출총이익: 각각 10% 성장 예상(연결 기준 약 3,200억 원)

판매관리비: 전년 대비 110~120억 원 증가. FDA 승인을 위한 임상 비용(1001~20억 원)이 주요 요인

영업이익: 아가매트릭스 적자폭 감소에도 FDA 임상 비용 등으로 35억 원 수준 또는 소폭 적자 예상.

2025년 이후 장기 계획: 연간 임상 비용 100~150억 원을 CGM 매출 성장으로 상쇄 목표로 하고 있음.

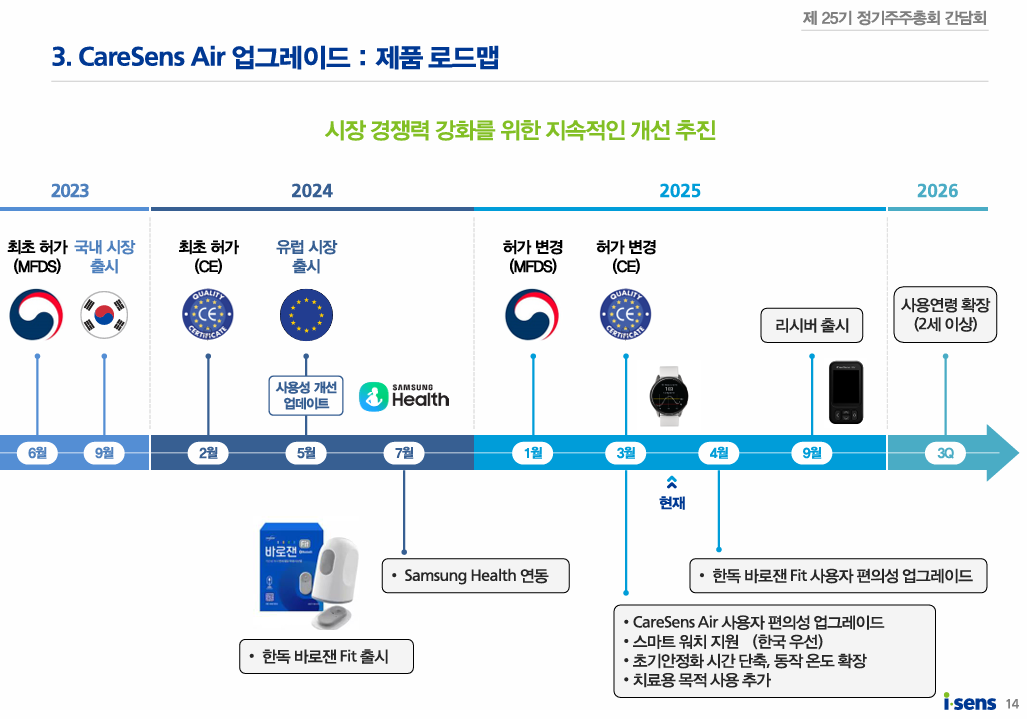

3. CGM 업그레이드 및 개발 계획

현재 CGM (케어센스 에어 1.5) 업그레이드 출시:

업그레이드: 안정화 시간 2시간 → 30분, 보정 선택 가능, 스마트워치 연동, 정확도(MARD) 9.7% → 8.7%.

출시 일정: 2025년 3월 20일 국내 출시, 5~6월 유럽 론칭.

생산: 송도공장 자동화 라인(2025년 4월 가동)으로 연간 생산량 50만 개 → 150만 개 확대.

차세대 CGM (케어센스 에어 2):

특징: 크기/무게 70% 감소, 사용 기간 15일 → 18일, 안정화 시간 10분, 데이터 수집 주기 5분 → 1분.

일정: 2026년 국내 허가, 2027년 유럽 허가, FDA 승인 후 미국 시장 진출.

4. 시장 확장 및 전략

글로벌 진출: 2024년 14개국 출시, 2025년 8개국 추가 예정. 유럽 보험 등재 일정에 따라 세부일정은 달라질 것.

파트너십: 인슐린 펌프 제조사, 삼성헬스 등 디지털 헬스 플랫폼과 협력

사용 디바이스 확장: 워치,

마케팅:

가치 중심 접근: "by your side" 슬로건으로 사용자 생활 밀착 강조.

온라인 및 CRM 강화: CGM 온라인 구매비중 높음 온라인 몰 혁신, 고객 관계 관리 활동 확대.

임상 데이터 기반: 다양한 환자군 대상 임상 데이터 확보로 신뢰도 제고.

지역별 전략: 국가별 보험 등재 및 현지 생산으로 진입 장벽 완화.

조직 보강:

CGM 전담팀 신설: 전문 마케팅 팀 운영으로 전문성 강화.

교육 및 고객 서비스: 파트너사 및 사용자 지원 체계화.

R&D 투자: 미국 R&D 센터 설립으로 글로벌 대응력 제고.

5. 주주 우려 및 대응

신뢰 문제: 과거 파트너십 발표 미이행에 대한 우려 제기. 회사는 투명한 소통을 약속

대형 파트너 사례: 대형파트너사가 잘 팔면 문제가 없지만 큰 회사라고 잘 파는것 아님. 자사의 독점 공급 배제 방침 유지.

특허 리스크: 600여 개 특허 보유로 특허침해시 싸워볼 수 있는 수단 보유. 덱스콤-에보트 간 소송 종결로 반독점법 적용도 가능하지 않을까. 리스크 완화 예상.

재무 지속성: 투자 확대에도 자금 조달 없이 2025~2026년 버틸 수 있음(현금 약 1,300억 원). 장기적으로 파트너링 등 고려.

6. 장기 비전 및 과제

2030년 목표: 글로벌 CGM 시장 3위(덱스콤, 에보트 다음). 시장 점유율 10% 달성(30조 원 시장 기준).

주요 과제:

FDA 승인 지연(미국 행정 혼란 영향).

높은 R&D/임상 비용 관리.

선도 기업과의 경쟁.

7. 주주 가치 제고

자사주 매입: 2024년 20억 원 매수 완료, 4월 소각 예정.

배당 등: 성장 투자 우선으로 제한적 실행. 밸류업 프로그램 검토 중.

아이센스는 내게 아픈 손가락 같은 종목이다. 이 회사로 좋은 시절도 있었고 고통스러운 시절도 겪었으니 정리를 한번 하는게 좋다고 생각한다.

2024년 실적은 2911억으로 매출 총이익은 40%대를 계속 유지중으로 아이센스는 기존에 BGM의 안정적인 매출성장을 하고 CGM의 성장동력을 보유한 회사에서 CGM의 매출로 회사를 퀀텀점프 시키기위해 금전적 시간투자를 대량으로 해야하는 청소년기의 회사로 돌아간 상태이다. 다시 벤처가 되었다고 생각하면 될 것 같다.

희망적인 것은 매출이 지속적으로 늘고 있다는 점은 긍정적이다. BGM으로 꾸준히 매출성장을 일으키고 있다는 점은 회사가 경쟁력을 유지하고 있다는 방증이라고 보여진다.

작년의 주가 하락 원인

1. 2024년 카카오 파스타에서 주문량을 다 소화를 못했음

2. 혈당 보정이 필요로 작년에 저속노화-혈당 스파이크 붐이 일었을때 올라타는데 실패. 일반 사용자층이 거부감으로 투자자의 기대보다 부진했던것이 원인으로 보임

3. 언론에 나왔던 대형PL브랜사와 계약이 지연되고 있는점

4. 2형당뇨 건보 등재기대에 따른 수요확대 기대도 건보 재정이슈와 계엄이슈로 난망

5. 아가매트릭스 적자로 BGM사업이 한계에 다다른거 아닐까 하는 불안감.

아가매트릭스 4분기 적자도 예상 못했던 점이 작년의 주가하락 주 원인이었던 것으로 보인다.

본질적으로 의료기기 사업은 임상시험과 인증에 많은 시간과 비용이 걸린다.

고가의 신기술 의료기기는 일반인이 자비로 구매하려면 가격 저항이 생기기 때문에 보험등재가 중요하다.

피보험등재까지 많은 시간이 소요된다/선반영으로 주가는 시총 1조를 찍으며 기대감의 크기에 대해 미리보기를 했다.

그렇게 CGM이 일반인들에게 대중적으로 쓰일거라는 대중의 환상이 큰 주가 상승을 만들어 냈지만, 월 17만원을 부담하는 소비자보다는 정부의 보험등재가 빠른 매출 상승에 더 도움이, 이 것도 시간이 걸린다는 점에서 3년 이상 기다린 주주들 입장에서는 여기서 3년을 더 기다리라는 말은 앞날이 캄캄한 일이겠지만 실제로 의미있는 CGM매출이 해외에서 발생되는 올해가 원점이라고 볼 수 있다.

희망고문? 미워도 다시 한번?

1.BGM은 계속 회사의 캐쉬카우 역할을 하게 될 것

2.CGM은 1.5 출시이후 소비자 편의성 증대로 느리지만 계속 성장할 것으로보인다 문제라면 방향은 맞지만 너무 속도감이 떨어진다는게 문제라고 생각한다.

이 산업의 시간이라는 해자는 한번만 넘어가는데 성공하면 후발주자는 감히 따라올 수 없는 시간의 강을 건너야 한다는 점이 이 산업을 좋아하는 점이다 문제는 이 시간의 강을 건너는 시간은 시간에 쫓기는 사람은 시간을 태우면서 기다리고 감내하기 어렵다는 점이다..

회사가 느리더라도 자기 갈 길을 가고 있다고 생각한다. 아직까지 외부에서 지켜보면 크게 변화가 보여지진 않고 있지만, 이제 경쟁사 제품과 대등한 경쟁이 가능해지는 CGM 무보정 버전이 출시되는 올해가 아이센스 CGM사업의 원년이라 생각한다.

리스크 요인이라면 cgm시장의 경쟁강도가 중국제품의 등장으로 전보다 더 치열해지고 있다는 점이고, 특허소송에 대한 위험은 늘 도사리고 있다고 봐야할 것 같다.

아이센스 주주총회 후기

https://m.blog.naver.com/jichimi/223813809906 먼저 위 녹취록을 읽고 오시는걸 권장드립니다. 별도의 주...

blog.naver.com

'투자이야기 > 기업(산업)분석' 카테고리의 다른 글

| ASICS 2025Q2 실적과 사업분석 (3) | 2025.08.30 |

|---|---|

| 메가젠임플란트 주총후기 (1) | 2025.04.15 |

| 오스템임플란트 횡령사건에 대해 정리 (0) | 2022.01.04 |

| 영화산업 강좌를 듣고 (0) | 2021.10.05 |

| 기다려지는 2022년, 펄어비스 (1) | 2021.10.03 |